Khởi đầu từ hoạt động mua bán, sửa chữa các thiết bị liên quan đến điện thoại di động cách đây 20 năm, đến nay Thế Giới Di Động (mã MWG) đã trở thành "gã khổng lồ" trong ngành bán lẻ với hàng nghìn cửa hàng trên toàn quốc. Không chỉ dẫn đầu ở mảng điện tử & điện máy (ICT&CE), doanh nghiệp bán lẻ của ông Nguyễn Đức Tài còn đang hướng đến điều tương tự với chuỗi Bách Hóa Xanh (BHX) cùng tham vọng "go global" với EraBlue.

Kỳ vọng nghìn tỷ lợi nhuận cùng chuỗi bách hóa

BHX được thành lập từ năm 2015 trong quá trình MWG tìm kiếm động lực tăng trưởng mới khi thị trường bán lẻ ICT&CE có dấu hiệu bước vào giai đoạn bão hòa. Sau 8 năm "mòn mỏi" chờ đợi, "con cưng" của MWG đã lần đầu có lãi trong quý 2 vừa qua. Lãi ròng khoảng 7 tỷ đồng, con số không lớn nhưng là dấu hiệu tích cực cho thấy con bài chiến lược này đang đi đúng hướng.

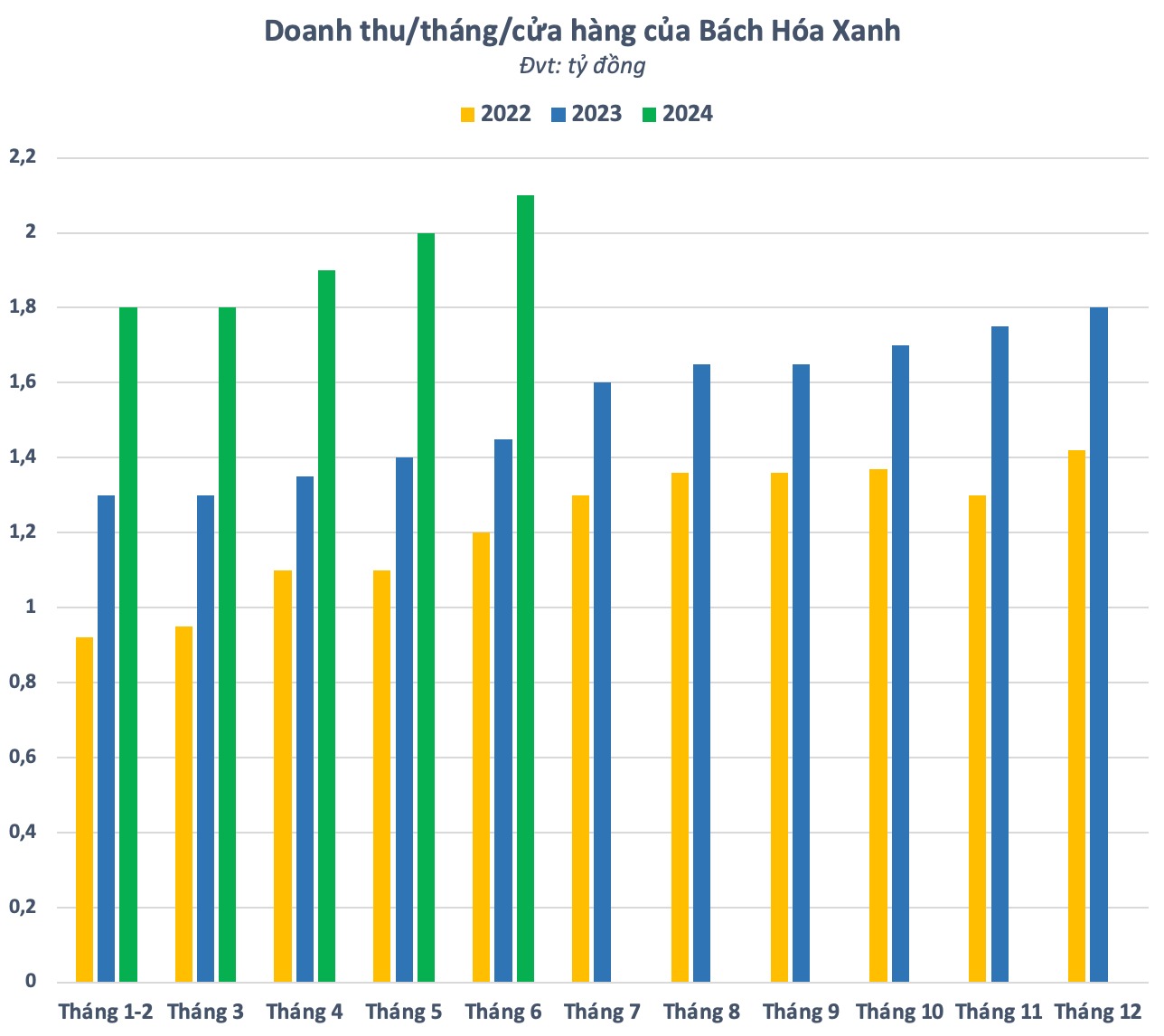

Những năm qua, dù chưa thể có lãi nhưng chuỗi bách hóa này của MWG ghi nhận doanh thu rất lớn và tăng trưởng khả quan. Tháng 6/2024, doanh thu của Bách Hóa Xanh vượt mức 3.600 tỷ đồng, cao nhất trong vòng 3 năm. Đáng chú ý, doanh thu bình quân đã đạt đến 2,1 tỷ đồng/cửa hàng/tháng, cao nhất từ trước tới nay, tương đương giai đoạn tháng 7/2021 khi doanh thu tăng đột biến nhờ nhu cầu các mặt hàng thiết yếu thời Covid.

Ban lãnh đạo Bách Hóa Xanh cho biết, chuỗi đã có chiến lược từ đầu năm là tăng trưởng về doanh thu và tập trung tối ưu chi phí, trong đó có 2 mảng lớn là chi phí vận hành cửa hàng và chi phí vận hành logistics. Dù sức mua tiêu dùng được đánh giá là không tăng hoặc tăng không mạnh nhưng điểm lợi thế của chuỗi bách hóa là xu thế chuyển dịch từ kênh truyền thống sang hiện đại vẫn đang tiếp diễn.

Theo đánh giá của FPTS, so với các chuỗi siêu thị mini khác (WinMart , Satrafoods, Co.op Food), danh mục sản phẩm của Bách Hóa Xanh đa dạng hơn ở cả mặt hàng tươi sống và hàng tiêu dùng nhanh (FMCG). Lợi thế cạnh tranh này giúp Bách Hóa Xanh thu hút khách hàng mới và gia tăng tần suất mua hàng của khách hàng hiện hữu. Bên cạnh đó, các sản phẩm tươi sống cũng đóng vai trò là kênh dẫn truyền để khách hàng mua thêm các sản phẩm FMCG với biên lãi gộp cao hơn.

FPTS cho rằng Bách Hóa Xanh định hướng sẽ mở dày thay vì mở rộng để tối ưu công suất hoạt động của trung tâm phân phối. Dự phóng chuỗi bán lẻ thực phẩm thuộc MWG sẽ nâng số lượng cửa hàng lên 1.740 cửa hàng vào cuối năm 2024, trước khi mở mới thêm 100 cửa hàng/năm trong giai đoạn 2025-2029. Doanh thu trung bình/cửa hàng có thể chạm ngưỡng 2,65 tỷ đồng/tháng trong năm 2029.

Mang mô hình thành công tại Việt Nam tiến sang Indonesia

EraBlue lại là một hướng đi khác của MWG nhằm hiện thực hóa tham vọng "go global", khởi đầu bằng việc đem mô hình Điện Máy Xanh (ĐMX) đã thành công tại Việt Nam, áp dụng tại Indonesia. Chỉ sau chưa đầy 2 năm xuất hiện, EraBlue giờ đây đã trở thành chuỗi bán lẻ theo mô hình hiện đại lớn nhất xứ "vạn đảo". Có nhiều lý do khiến ban lãnh đạo MWG đặt niềm tin lớn vào tương lai của EraBlue.

Thứ nhất, thị trường bán lẻ điện tử, điện máy tại Indonesia hiện còn đang phân mảnh, chuỗi bán lẻ có số lượng cửa hàng lớn nhất cũng chỉ có khoảng 60 cửa hàng, trong khi nhu cầu là rất lớn.

Thứ hai, mặc dù Indonesia có nét giao thông tương đồng với Việt Nam, khách hàng chủ yếu di chuyển bằng xe máy, nhưng tất cả các chuỗi bán lẻ hiện đại đều mở ở trong các trung tâm thương mại. Ngược lại, mô hình EraBlue khá thân thiện, được mở trên các con đường giao thông đông đúc, điều này tạo điều kiện cho khách hàng có thể nhận diện và tiếp cận dễ dàng với cửa hàng ở khắp mọi nơi.

Thứ ba, dịch vụ giao hàng, lắp đặt các thiết bị điện tử tại đây khá sơ khai. Để mua một chiếc máy giặt, khách hàng phải chờ từ 7-10 ngày để giao hàng và lắp đặt, trong khi dịch vụ của EraBlue chỉ trong 4 tiếng. Văn hóa phục vụ, sự tận tâm vốn là thế mạnh của MWG được áp dụng cho EraBlue đã giành được cảm tình lớn từ khách hàng Indonesia.

Cuối cùng nhưng không kém phần quan trọng đó là giá cả. Mặc dù chất lượng dịch vụ tương đương với mô hình hiện đại, mức giá của EraBlue chỉ tương đương với mô hình truyền thống.

Tính đến tháng 7/2024, chuỗi đã có 65 cửa hàng ở các khu vực vệ tinh thủ đô Jakarta, trong số đó có 37 cửa hàng size mini (size M, diện tích khoảng 280 – 320m2) và 28 cửa hàng size Supermini (size S, diện tích từ 180 – 220m2). Điều đặc biệt là các cửa hàng EraBlue có doanh thu (4 tỷ/tháng với size M và 2,2 tỷ/tháng với size S) gần gấp đôi so với một shop ĐMX có cùng diện tích tại Việt Nam.

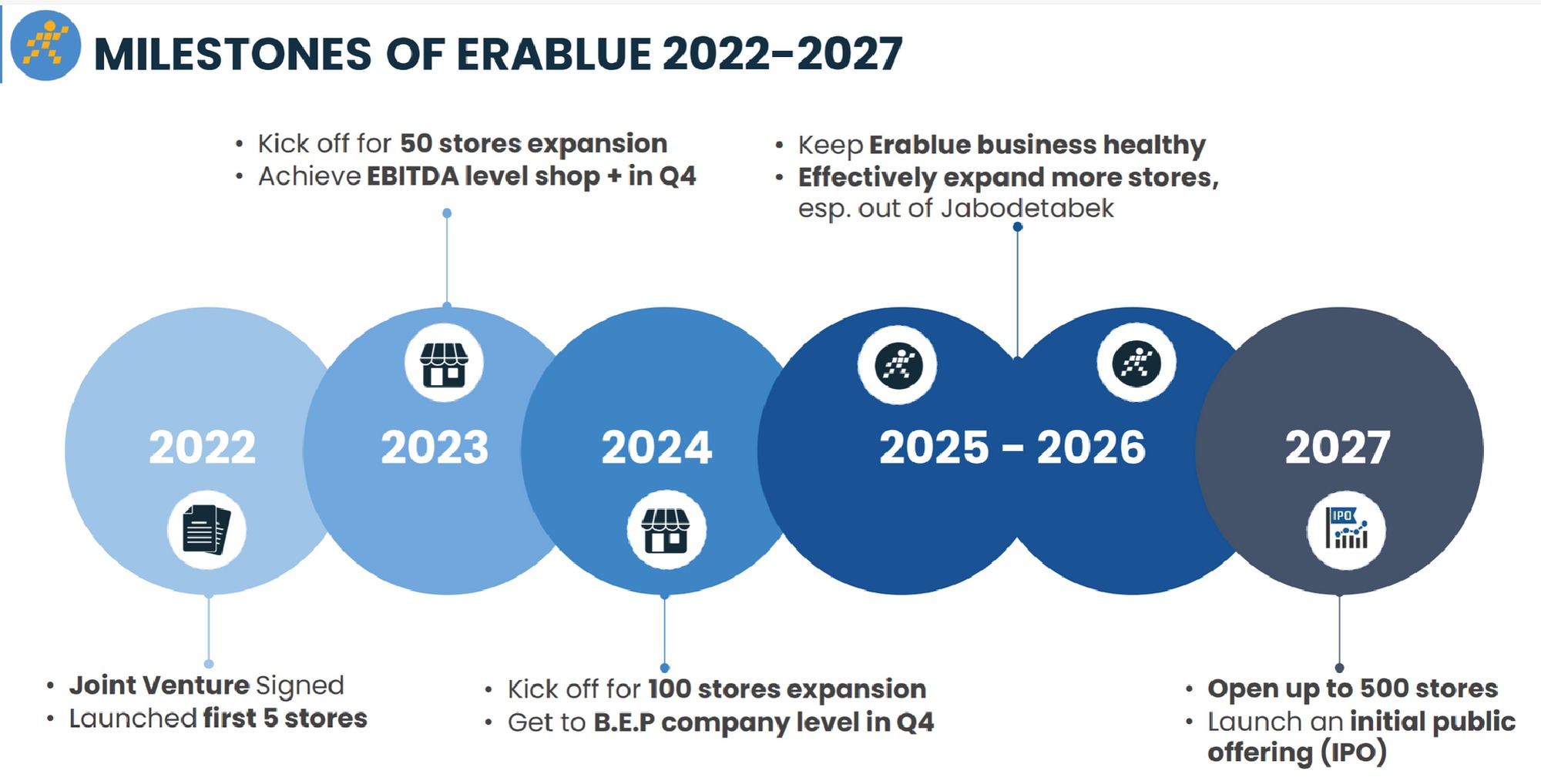

Đầu tháng 8 vừa qua, đại diện hai bên trong liên doanh EraBlue giữa MWG và Erajaya tổ chức gặp mặt với mục tiêu hướng đến những cột mốc mới cho EraBlue. Theo đó, hai bên cùng thống nhất mục tiêu có lời ở cấp độ công ty trước quý 4/2024 đồng thời những tín hiệu ngày càng rõ ràng từ kết quả kinh doanh là cơ sở để thúc đẩy quá trình mở rộng mạnh mẽ EraBlue trong năm nay và các năm kế tiếp.

Hứa hẹn trở thành "bom tấn" IPO

Có lãi cấp độ công ty sẽ là bước đệm để EraBlue bung sức mở rộng hệ thống. Số cửa hàng dự kiến sẽ được nâng lên gần 100 kết thúc năm 2024 và 500 cửa hàng vào năm 2027. Như vậy, trung bình trong giai đoạn từ 2025 – 2027 sẽ có ít nhất 10 cửa hàng EraBlue được khai trương mỗi tháng. Khi về đích với 500 cửa hàng, cả hai bên không loại trừ khả năng sẽ IPO và lên sàn chứng khoán tại Indonesia sau thời điểm 2027.

Với Bách Hóa Xanh, ông Nguyễn Đức Tài từng chia sẻ chuỗi cửa hàng này sẽ phát triển đến một quy mô đủ lớn và niêm yết lên sàn chứng khoán theo như cam kết với nhà đầu tư và mong đợi của các cổ đông. "Khi quy mô đủ lớn, con số vài nghìn tỷ lợi nhuận xuất đầu lộ diện, đó là thời điểm BHX sẽ sẵn sàng bước lên sàn chứng khoán", Chủ tịch MWG nhấn mạnh.

CEO Bách Hóa Xanh, ông Phạm Văn Trọng cũng tự tin cho biết cá nhân ông tin rằng khoảng 1-2 năm nữa, lợi nhuận "4 chữ số" là khả thi (nghìn tỷ lợi nhuận). Nếu "timing" của lãnh đạo công ty là chính xác, thời điểm Bách Hóa Xanh IPO và lên sàn chứng khoán nhiều khả năng cũng sẽ rơi vào năm 2027. Khi ấy 2 "bom tấn" này có thể sẽ tạo ra hoạt động định giá lại mạnh mẽ với MWG.

Trước đó, vào hồi tháng 4 năm nay, Đầu tư Bách Hóa Xanh - công ty con của MWG đã thông báo hoàn tất giao dịch chào bán cổ phần riêng lẻ cho CDH Investments (thông qua Green Bee 2 Private Limited). Tỷ lệ cổ phần chào bán là 5% (năm phần trăm) trên tổng số cổ phần đã phát hành của Đầu tư Bách Hóa Xanh. Chiếu theo giá trị giao dịch của thương vụ này, định giá Bách Hóa Xanh vào khoảng 35.500 tỷ đồng (~1,4 tỷ USD).

Với nhiều thông tin hỗ trợ, cổ phiếu MWG trên thị trường đã hồi phục mạnh mẽ với xu hướng đi lên gần như được bảo lưu trong suốt 9 tháng qua. Cổ phiếu của bán lẻ này hiện đang dừng ở mức 66.600 đồng/cp, vùng đỉnh 22 tháng. Vốn hóa thị trường tương ứng hơn 97.000 tỷ đồng (~4 tỷ USD), tăng 57% từ đầu năm nhưng vẫn thấp hơn khoảng 15% so với thời đỉnh cao hồi giữa tháng 4/2022.